4月1日,就在美国金融市场处于失控模式之际,华尔街正在高度紧张评估特朗普的经济举措,这些行动可能给美国通胀带来显著上行压力,并进一步限制美联储放松货币政策的空间,甚至会让美国经济衰退的概率飙升,与“特朗普行情”相关的资产正经历快速变盘,美国国债和股市再次陷入跌势,美国金融市场中正在上演一场飓风式的清算风暴。

美联储近期明确表示将减少降息,这表明美国金融市场最艰难的时刻可能尚未到来。市场不喜欢不确定性,而美国当前快速变化的通胀和反馈经济衰退预期的动态恰恰制造了这种不确定性,华尔街交易员们正在为更剧烈的风暴做准备。

4月1日,美联储理事们对降息再次重申了他们的谨慎态度,因特朗普的全球经济政策导致通胀上行的风险依然存在。

纽约联储总裁威廉姆斯表示,货币政策"处于良好位置",但他同时承认,通胀可能再次升温的风险依然存在。里奇蒙联储总裁巴尔金则警告,若消费者支出因价格上涨而大幅下降,可能加剧美国经济放缓风险。

美国商务部数据上周的数据显示,2025年2月个人消费支出(PCE)同比增长1.8%,低于2024年同期的2.5%,反映消费者需求已开始放缓。密歇根大学消费者信心指数3月为76.5,低于2月的78.9,显示消费者对未来经济前景的担忧加剧。

美国财经媒体CNBC报道,沃尔玛和塔吉特等零售商已上调部分商品价格(例如服装和电子产品),消费者对价格敏感度上升,可能进一步抑制非必需品消费。

根据3月28日美国最新公布的就业报告,美国2月新增就业岗位19.1万个(美联储主席鲍威尔也提及),市场对美联储2025年降息幅度的预期已大幅调整。

根据芝加哥商品交易所集团的FedWatch工具,截至2025年4月1日,市场预计全年仅降息25个基点,低于3月初的36个基点和2月的42个基点。这一调整反映出市场对通胀持续高于美联储2%目标的担忧。3月12日公布的2月消费者价格指数(CPI)显示,年通胀率为2.8%,较1月的2.9%略有下降,但仍高于目标,引发华尔街对特朗普政策可能延缓美联储货币宽松步伐的担忧。

美联储3月19日会议后的最新利率点阵图显示,大多数决策者预计2025年将降息两次,将联邦基金利率降至3.75%-4.00%的区间。

然而,鲍威尔在3月利率新闻发布会上强调,美联储目前处于“观望模式”,等待特朗普政策对经济的明确影响。鲍威尔原定于2月11日向国会发表的半年度证词因日程冲突推迟至4月8日,4月9日将公布的3月CPI数据将成为华尔街关注的焦点,以判断美联储下一步行动。

紧接着,3月31日,一位倾向于鸽派的美联储理事戴利在接受媒体采访时出人意料之外的呼应美联储主席鲍威尔的鹰派言论,在3月降息后正式向市场摊牌,以迅雷不及掩耳之势发出鹰声嘹亮的宣战信号,发出了一个最新的美元周期收割转向信号,这表明美国联邦的债务成本和赤字仍将会以指数级别的增加。

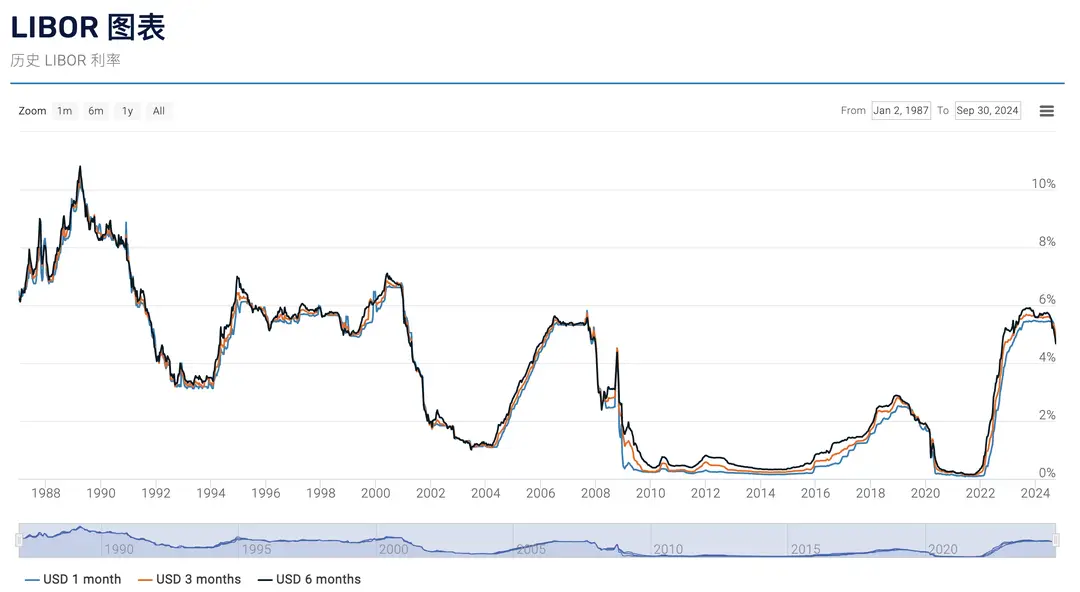

不仅于此,我们还观察到,4月1日,比美联储降息预期更重要的6个月美元LIBOR利率(反映借贷成本的关键指标)在3月31日升至5.80%,较3月初的5.76%和2月的5.52%上升,自2024年3月以来累计上涨43%,表明借贷成本持续高企,美联储对长期借贷成本的控制力减弱,LIBOR持续高企表明美国融资借贷成本越来越贵。

以上数据均表明美国债务的借贷成本和偿还利息的压力并没有随着美联储的连续三次降息出现相应的下降,这使美国联邦和企业更难以获得低成本资金,如此庞大且飙升的债务增加了美国最终无法偿还债务本金和利息的风险。

这表明美联储正在失去了对美国国债借贷成本的控制,直接影响到规模达36万亿美元的美国国债市场的重新定价,而这一幕,令华尔街联想起了1995年格林斯潘治下时的那轮美联储降息引爆美国金融市场的抛售潮一样。

正如我们在上周所报告的那样,特朗普推动减税政策,包括将企业税率从21%降至15%,预计将扩大财政赤字。

美国国会预算办公室(CBO)在3月15日更新的预测中估计,若将《减税与就业法案》(TCJA)条款延长至2025年后,未来十年将增加4.5万亿美元的联邦赤字,略高于2月预测的4万亿美元。这种财政扩张,结合特朗普的移民政策(可能遣返140万非法移民),可能收紧劳动力市场,推高工资并进一步加剧通胀压力。

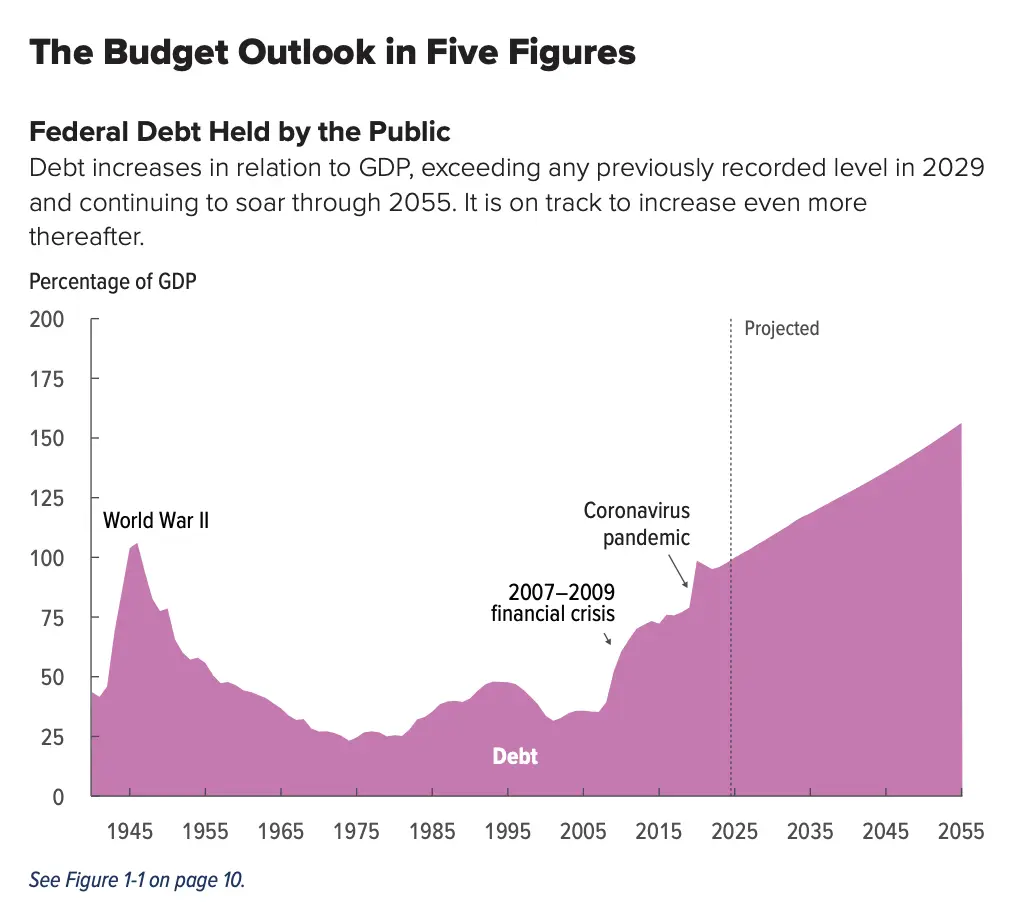

截至4月1日,美国财政部报告称,联邦债务已达36.6万亿美元,占GDP的123%,较2月的36.4万亿美元有所增加,高盛分析师指出,每增加1万亿美元债务所需时间已从十年前的六年缩短至三个月。CBO在3月更新的预测显示,2025财年联邦赤字将达1.95万亿美元,到2035年将增至2.8万亿美元,因利息成本上升和经济增长放缓,较2月预测略有上调。

特朗普在3月10日声称,由埃隆·马斯克领导的美国联邦效率部(DOGE)在审查财政部数据时发现“支付欺诈”,称36.6万亿美元的债务负担可能被高估。然而,这一说法缺乏证据支持,前财长拉里·萨默斯认为马斯克的减债行动对债务轨迹的影响微乎其微,萨默斯在3月29日重申警告,特朗普的政策可能导致“严重通胀危机”,比2021年更严重,赤字和债务增长将达到新的高度。

紧接着,被称誉为“华尔街先知”的分析师亚德尼研究公司总裁Ed Yardeni在4月1日发表的报告中表示,美国不排除会有债务危机,美国经济将会出现滚动衰退,而就在一天前,美国评级机构穆迪已将美国经济衰退的概率从15%上调至40%,而高盛则将其预测值从20%提高至35%。

这表明,目前美国金融市场正处于风声鹤唳的环境中,特朗普以迅雷不及掩耳之势投下的“深水炸弹”将对于已经遭受重创的美国经济信心指数、美股和固定收益市场来说可能是不受欢迎的发展,更让美国债务处在被大清算的悬崖边上,这意味着投资者可能会以更快的速度从美国金融市场撤出。

很明显,目前,美国国债正在经历显著的重新定价。3月31日,10年期美债收益率升至4.3%,较3月初的4.2%上升,反映投资者对美国的通胀和财政可持续性的担忧。2025财年联邦债务利息支出预计将超过1.25万亿美元,创历史新高,较2月预测的1.2万亿美元有所增加,因收益率上升和借贷增加。

对此,日本第一大券商野村证券在3月31日发表的报告中继续警告,4月美国联邦停摆风险仍较高,美国联邦效率部门的激进减支措施和国会内部缺乏共识加剧了这一风险。报告指出,即使是部分国债的暂时性违约,也可能引发严重的美国金融危机,动摇美元作为全球储备货币的地位和国债市场作为全球资产价格锚的角色。

这种后果就是,使得这个以美元为基础的美国金融市场体系处于风险之中,但对美国国债和美股来说,更坏的消息还不止于此。

新消息表明,日本可能将会持续地为历史性的美国国债崩盘和美国首次出现历史性的债务违约做出贡献。

截至2025年4月1日,美元兑日元汇率约为150,今年第一季度日元兑美元累计下跌约4%,主要受日美利差和全球避险情绪影响,汇丰银行预测,到2025年6月末,美元兑日元将达160,认为日元贬值趋势将加剧。

随着市场对日本央行料将尽早加息的预期提高,日本央行副行长内田真一在3月23日表示,若经济和物价前景实现,将继续加息,同时强调汇率应随基本面稳定波动。日本央行长期致力于实现2%的通胀目标。2025年3月,日本核心CPI(不含生鲜食品)为2.6%,高于目标。

尽管日本央行试图通过加息和政策调整稳定日元和通胀,但其政策效果有限,所以,期权交易员继续为日元下跌做对冲,愿意支付更高成本使得华尔街认为日元套利交易平仓幅度将会持续扩大之际,日本可能将会再次以迅雷不及掩耳之势袭击美国金融市场,发出亮剑美元的最强信号,而这背后的逻辑其实也很简单。

据德银在4月1日更新发表的报告中指出,作为手握巨额美国资产的重量级玩家,在美联储正式确认减少降息周期后的数周内,日本的保险公司和公共养老基金等在内的日本官方机构的日元套利交易将会全力平仓,袭击美国金融珍珠港,并已经建立了占他们总资产36%,超过3万亿美元的美国债券资产敞口。

德银认为,如果这些天量级别的头寸开始大规模平仓,相当于占日本GDP为8%的日元将会从美债市场中正向回流日本,这无疑将对日元升值产生重大影响,并将会美国国债出现历史性的抛售做出贡献,以捍卫日元,这一策略转变可能导致约1400亿美元的美国债券被清算抛售。

另外,像日本的一些企业养老基金和保险机构也可能会紧跟巴菲特的脚步,进一步减少美国资产的配置,回流日本,可能会出售约1300亿美元的债券。

所以,综合以上分析表明,在日本可能会即将重手反向收割美国的预期下,这对本已经遭受重创的美债、美股和固定收益市场来说,是不受欢迎的发展,这可能会加重美国爆发债务危机的可能,成为正式引爆美国债务危机核弹的导火索。最新的数据正在反馈这个分析。

美国财政部在3月19日最新公布的国际资本流动报告(TIC)显示(报告会有两个月的延迟惯例),截至1月的11个月内,日本已经在数月内保持了大幅度迅速抛售美债的状态,合计抛售870亿美元,这也使得日本目前的美债持仓迅速降低至1.079万亿美元,这表明日本要维持日元的升势,日本对美元珍珠港的袭击并非是一次性的,而是持续抛售美债的开始。

而日本货币政策转向带来的冲击将推动国际资金从美国国债市场流回日本国内,加速美债的抛售,特别是,日本可能还存在有比加息更值得担忧的因素,比如,日本当局在3月31日再次发布了“南海海槽特大地震”的警报。

这更表明,日本央行为捍卫日元可能将会以清仓式的速度抛售美债的鹰派立场给美联储的政策路径注入了巨大的波动,远超华尔街的预期。

紧接着,美国金融研究机构零对冲在4月1日援引的一份跟进报告中分析称,在特朗普和美联储以迅雷不及掩耳之势投下“深水炸弹”给日本央行政策带来压力的背景下,作为最大美债债主国的日本在接下去完全有可能会持续抛售占其目前仓位70%的美债以捍卫日元,目前日本持有美债约为1.08万亿美元(据美国财政部3月报告),这在日本官方机构(公共养老基金和保险机构等)可能会在接下去的数月内抛售高达2400亿美元的美债下更增加这个种确定性,而这对美国金融系统来说,无疑就是下一个珍珠港式的事件。(完)

联系电话:18610562898

联系电话:18610562898

联系地址:北京市海淀区中关村创业大街拓荒族

联系地址:北京市海淀区中关村创业大街拓荒族