作者/布林

编辑/木鱼

出品/壹览商业

“花3000元买的羽绒服,里面竟然全是飞丝!”在央视曝光羽绒服填充物造假后,一位消费者拆开了自己重金买的羽绒服,结果令她破防了。

2024年,服饰行业产品质量、尺码不符、促销活动与实际有出入以及退换货困难等问题更为高频的出现,仅黑猫投诉平台的服饰领域投诉总量达到近三万件,同比大幅增长超过三成。

而在商家端,抛开“劣币驱逐良币”的因素,品牌商家也迷失在行业内卷里。

“过去一年太难了!”一位服装行业从业者感慨道,“有的在卷用户时长,有的在卷SKU丰富度和上新速度。我们非常迷茫,不知道生意的确定性在哪里,更别提增长!”

行业大盘数据也印证了这位从业者的说法。根据国家统计局公布的数据,2024年服装、鞋帽、针纺织品类限额以上单位商品零售额同比微增0.3%,要知道,2023年这一数字高达12.9%。和服饰行业同样面临增长难题的还有美妆行业,2024年化妆品类限额以上单位商品零售额甚至下滑了1.1%。

行业乱象丛生,本质是存量竞争下等多重因素叠加下的低价内卷与品质升级、快速迭代与库存风险、流量依赖与利润空间等各种矛盾激化的结果。

“品质、价格、上新和流转效率”,本就是悬在服饰和美妆行业头上的“不可能三角”: 低价会压缩品质和利润空间,上新过快容易失去质量稳定性和导致库存积压,规模化生产虽可以降本可又会牺牲灵活性。而内卷加剧和平台规则的多变让品牌商家更加难以平衡三者,对于确定性和增长点的渴求就更加迫切。

略显意外的是,京东给出了这个行业难题的解法。之所以说意外,是因为京东给外界的刻板印象是时尚基因不强,但2024年,京东大时尚成交破亿的品牌数量、店铺数量均实现了双位数增长,近千个头部品牌增速位居全网第一。

在4月22日举办的京东大时尚合作伙伴大会上,京东发布了“品类击穿-大单款”与“品牌双500”两大战略。可见一方面,服饰美妆将不再是京东的弱势品类,而是和外卖一样,是京东势必要拿下的赛道;另一方面,看到行业乱象和品牌的困境后,京东决心要改变这一现状,毕竟困难点反过来说也是机会点。

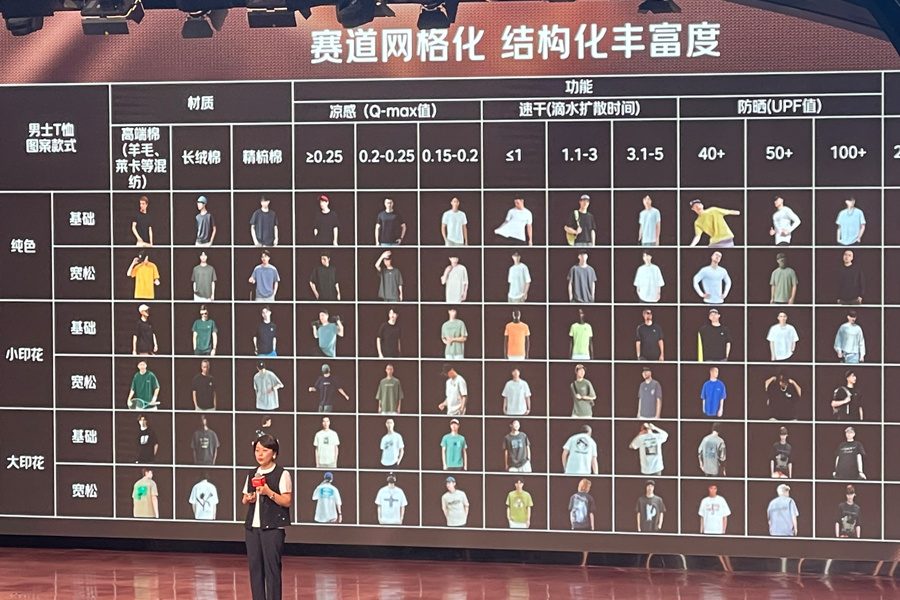

“画格子”实现爆款标准化,京东的“品类击穿”是怎么做的?

当前服饰、美妆行业普遍存在着一大痛点:商品过剩但优质供给不足,用户面对海量SKU时容易陷入“比价疲劳”和“品质焦虑”。

以夏季T恤为例,各种材质、概念层出不穷,价格从几十到几千元不等,用户在很难从众多海量的商品中精准快速的找到自己真正适合的产品。美妆类产品也同样存在成分、功效、价格、概念等各类信息的严重过载。

而消费者在京东上的购物特点就是目的性强,决策快。结合这一属性,京东决定设计一个策略,既能减少消费者在购买服饰美妆产品时的决策时间和链路,同时又能给到品牌经营确定性。

这个策略就是“品类击穿”。

“品类击穿”的具体做法非常有特点:京东把鞋服、运动、美妆这些类目拆成近千个“品质×价格”网格,从中挑选出最具质价比的极致爆款单品。以男士夏季T恤为例,京东根据网格直接会筛选出材质、凉感、速干性、防晒UPF值、性价比全部拉满的标杆产品,并叠加“安心品质”认证标签建立信任壁垒,让用户可以闭眼买。

其实用一个词来形容,就是“爆款标准化”。这种爆款标准化模式将用户的决策链路从“百里挑一”简化为“闭眼买最优”。品牌则可以放弃广撒网式铺货,转而聚焦资源打磨拳头产品,以"小单快反"柔性生产实现利润最大化,同时避免盲目铺货导致的库存积压。

品类击穿,京东和品牌之间有着明确的角色分配:平台的优势是流量,以及商品和用户需求的洞察,而每一个网格内,品牌对于商品的极致打磨更有发言权。基于分工,京东发起了为期3-6个月的“品类击穿合伙人”的招募计划,专找那些能把细分赛道做到极致的品牌,给流量、给激励,双方一起把网格填满。

比如瑜伽裤能不能做出“零感裸压”,冲锋衣能不能做到“暴雨级防水”,同时又兼具质价比?简言之,谁能做到品质、价格、服务“三杀”,京东就能帮助其就吃下这个网格里最大块的蛋糕,实现单量和效率的极大提升,从而打破“不可能三角”。

自营店和三方旗舰店会内耗?不,其实是1+1>2

除了合作“品类击穿”之外,鉴于平台用户对于品牌的认知高于对非品牌的认知,京东大时尚选择与品牌做更深度的绑定,并启动了“品牌双500”战略,即选取一众头部品牌及优质新兴品牌,通过爆款打造、新品运营、1+1店铺联动、品牌维度人群运营等方式,帮助品牌获得确定性增长。

爆款打造就是上面提到的细分网格下的“品类击穿”,而新品的重要性也不言而喻。艾瑞咨询最新发布的新品趋势洞察调研数据显示,对新品发布的关注程度表现为“非常关注”或“比较关注”的消费者,总体占比近90%;而在购买新品的首选平台选择上,有78%的消费者选购新品会首选京东。

2025年,京东将“京东小魔方”正式升级为“京东新品”,并在APP首页顶部增加“新品”入口,此外还推出了“百千亿”计划来加大与品牌新品的合作。

1+1店铺联动,则是指自营店铺+三方旗舰店铺联动。很多品牌可能存在一个认知误区,认为京东自营店和旗舰店会“打架”、会内耗抢流量,但实际上,两者的定位和功能并不冲突,反而是互补关系。

但从销售数据上看,自营店和旗舰店的用户消费行为其实并不一致,两者的交叉比例非常低,所以如果品牌在京东只开设其中一种店铺,会流失很多机会。

自营店是京东的大本营,只要开了流量就是大的,适合推头部爆品,旗舰店则适合铺全品类,吃长尾流量,最终合力实现1+1>2。

虽然京东还未公布正式具体举措,但据内部人士透露,这些举措会包含调整流量分发规则、货品分层与场景互补、供应链与服务能力共享、会员体系互通等。

而在对服饰、美妆目标人群的运营方面,京东推出了“三环人群策略”: 最核心的1环是品牌A1-A4人群,分别对应的是被种草开始注意到品牌的人、对产品产生兴趣的围观者、买过品牌产品的顾客,以及愿意复购和主动推荐的老粉丝;往外一层的2环是高相关品牌潜客,也就是对品牌感兴趣的潜力股,比如买过同类商品但还没接触过这个品牌的人,或者可以从跨品类品牌的交叉购买数据,判断哪些是品牌可以跨类目拉新的人群;最外层的3环是消费能力最强、活跃度最高的“塔尖用户”,比如京东PLUS会员和和经常购买高价单品的用户。

京东会给品牌像“搭脉问诊”一样,先帮品牌分析这三环人群的特点,再一起制定精准的触达方案——比如给老粉丝推送限量联名款,给潜力股发新人券,给高消费人群定制专属礼盒,让每类用户都能在合适的场景看到最对胃口的商品。

这其中一个很重要的创新场景就是“礼遇”。 京东发现,现在年轻人送礼不只是情人节、母亲节等这些传统节点才有需要,日常的“小惊喜”反而更有黏性。比如你闺蜜最近总发健身照,平台可能就自动推荐运动内衣或潮鞋礼盒,这种把送礼变成日常习惯的操作,本质上是向用户提供情绪价值,让消费从“有需要才买”变成“想表达就买”。

京东大时尚这一人群运营策略的突破性在于,人群运营不再局限于简单的年龄、地域标签,而是通过“消费行为×场景需求×情感动机”的三维建模,将人群运营从流量运营升维至“关系密度经营”。这种深度用户运营不仅适用于成熟品牌,也同样适用于新品牌。

值得一提的是,为了帮助新品牌解决因初期缺乏认知度而难以突破瓶颈的问题,京东大时尚对新品牌、新商家推出了专属扶持政策,包括0元入驻、最高3%佣金、最多累计60万返点等,并针对旗舰店首次开放TM标,建立更强品牌认知,这意味着新品牌可借势平台背书快速建立用户信任,新品牌孵化将不再是概率游戏。

以“BASEMAN棒球手服饰旗舰店”为例,其入驻首月即获得0元开店、官方直播间免费坑位、搜索加权曝光及服务费减免,很快就实现了年销售额的新突破。

这可能是2025年离增长最近的一次机会

总结下来,京东大时尚可谓给行业下了一剂"猛药"!左手集中火力打造“闭眼可买”的高质价比爆品,右手撒资源将流量高效转化为销量,直接帮品牌破解“好货不贵、上新快、质量稳”的行业魔咒。更狠的是,他们还立下了目标:今年要砸出100个过亿单品、2000个千万爆款、30000个百万商品!

对于品牌而言,与其在流量内卷的红海里扑腾,不如抓住京东这波“品类精准爆破”的红利,把“流量焦虑”变成“资源包场”。毕竟当平台亲自下场筛赛道、定标准、铺资源时,品牌只要产品够硬,就能获得精准曝光。

所以,服饰、美妆等品类的品牌商家,想要寻求更确定性的增长,京东可能是存量竞争时代的最优解。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友