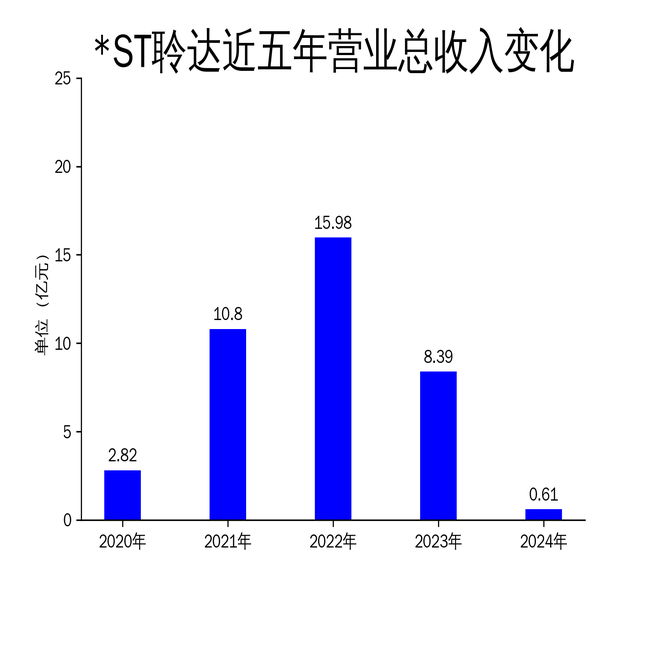

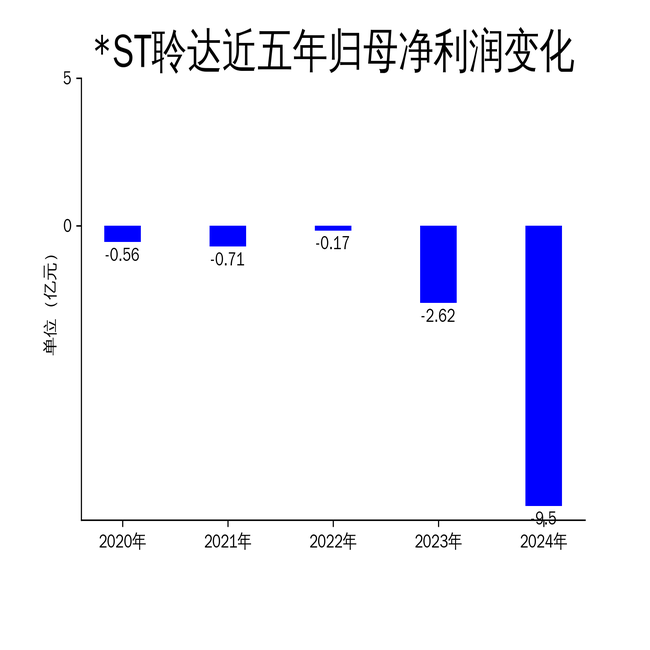

2025年4月24日,ST聆达发布了2024年年报。报告显示,公司全年营业总收入仅为0.61亿元,同比下降92.71%;归属净利润为-9.50亿元,同比大幅下降262.42%。扣非净利润同样表现不佳,为-8.56亿元,同比下降210.06%。公司主要业务包括高效光伏太阳能电池片、光伏发电和电力工程施工,但受太阳能电池片业务停产影响,整体业绩大幅下滑。

业务全面萎缩,太阳能电池片停产成主因

ST聆达的核心业务之一——高效光伏太阳能电池片,由全资子公司金寨嘉悦新能源负责。该公司计划总投资40亿元,建设10GW高效光伏电池产能,但报告期内,金寨嘉悦新能源的太阳能电池片生产线于2024年3月14日临时停产,且预计无法在三个月内恢复生产。这一停产直接导致公司营业收入锐减92.71%,营业成本下降79.74%。

金寨嘉悦新能源的技术路线采用PERC+SE技术,理论上能够提升电池效率,但停产使得这一技术优势无法转化为实际收益。公司表示,停产原因是市场供需波动及内部管理问题,但未给出具体恢复生产的时间表。停产不仅影响了公司收入,还导致研发人员大量流失,2024年研发人员仅剩10人,较2023年减少87.8%。

光伏发电与电力工程施工业务表现平平

光伏发电业务由全资子公司格尔木神光新能源负责,运营规模为53MW的并网光伏电站。尽管格尔木神光通过向国家电网销售电力获得收入,但该业务规模较小,无法弥补太阳能电池片业务停产带来的巨额亏损。报告期内,光伏发电业务的收入贡献有限,且未能在公司整体业绩中起到支撑作用。

电力工程施工业务由控股子公司天津嘉悦新能电力工程有限公司负责,主要通过提供电力设施的安装、维修和试验服务实现盈利。然而,该业务的收入规模同样较小,且受市场波动影响较大,未能为公司带来显著的收入增长。报告期内,电力工程施工业务的收入未能有效缓解公司整体业绩下滑的压力。

内控失效与违规担保加剧经营困境

ST聆达在2024年面临的内控问题进一步加剧了经营困境。公司董秘杨冬林在年报中表示,公司内控报告连续两年被否定,内控失效,履职受限,无法发表意见。致同会计师事务所在内控审计中发现,公司财务报告内部控制存在重大缺陷,尤其是对外担保相关内部控制问题突出,违规对外担保金额高达6600万元。

此外,公司及子公司目前存在违规担保情况尚未解决,进一步增加了财务风险。报告期内,公司计提了各项资产减值准备高达6.35亿元,其中包括长期资产减值准备和坏账准备。这些因素共同导致公司期末净资产为-5.38亿元,触发了退市风险警示。

ST聆达在年报中表示,将与公司预重整期间的临时管理人、产业投资人等各方积极沟通协商,制定合理的重整计划,争取早日完成破产重整。然而,面对如此严峻的经营状况,公司能否成功重整仍存在较大不确定性。

综上所述,ST聆达在2024年面临了严重的经营困境,太阳能电池片业务停产、内控失效及违规担保等问题共同导致了公司业绩的全面下滑。未来,公司能否通过重整摆脱困境,仍需进一步观察。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友